Норма рентабельности - это величина уровня рентабельности, определяется как отношение прибыли к себестоимости продукции или к производственным фондам (в%). В рыночной экономике норма рентабельности:

- утверждается акционерным обществам – монополистам с целью ограничения роста цен на их продукцию,

- по смыслу представляет предельную рентабельность,

- является критерием введения санкций.

Превышение нормы рентабельности ведет к штрафу в размере излишне полученной прибыли. Штраф или излишне полученная прибыль перечисляются в бюджет.

Страница была полезной?

Еще найдено про норма рентабельности

- Проблемы бухгалтерского учета незавершенного производства в строительных организациях

НЗП базирующийся на плановой норме рентабельности проекта При заключении договоров строительного подряда всегда разрабатывается смета работ которая включает как - Финансовое оздоровление предприятия

Группа показателей рентабельности показывает нам низкий уровень рентабельности активов и нормы чистой прибыли в течение последних трех лет кроме того динамика этих - Практика принятия инвестиционных решений в российских компаниях

Экономической прибылью респондентами фактически понималась прибыль от проекта т е использовался показатель рентабельности инвестиций Показатель внутренней нормы отдачи IRR который по результатам многочисленных зарубежных исследований является ближайшим - Методика анализа эффективности и интенсивности использования акционерного капитала

Капитализация части прибыли компании должна принести высокую норму дохода рентабельность чтобы компенсировать издержки уплаты дивидендов Высокая эффективность использования акционерного капитала выражается в - Внутренняя ставка доходности

Синонимы внутренняя норма прибыли внутренняя норма рентабельности внутренняя норма окупаемости Страница была полезной - Система скидок как инструмент гибкой ценовой политики в условиях дефицита оборотных средств

С1 равен норме рентабельности Р С1 Р 2 Вторая граница будет означать отказ предприятия от маржинальной прибыли - Анализ финансовой отчетности, сформированный в соответствии с МСФО

Рентабельность активов return on assets 0.28 x Рентабельность продаж норма прибыли return on sale net profit margin 0.08 -0.02 Коэффициент оборачиваемости активов - Анализ консолидированной и сегментной отчетности: методический аспект

В качестве таких финансовых коэффициентов могут быть предложены следующие доля оборотных активов в имуществе доля денежных средств и краткосрочных финансовых вложений в оборотных активах коэффициент финансовой независимости коэффициент структуры заемного капитала коэффициент инвестирования коэффициент текущей ликвидности коэффициент быстрой ликвидности коэффициент абсолютной ликвидности коэффициент оборачиваемости оборотных активов коэффициент оборачиваемости активов рентабельность продаж норма прибыли рентабельность активов рентабельность собственного капитала коэффициент устойчивости экономического роста Расчетные формулы указанных финансовых - Современная методология управления прибылью акционерного общества

Для АО следующих такой стратегии с одной стороны характерны высокие рентабельность капитала норма прибыли и дивиденды а с другой значительный риск При этом снижаются вложения - Эффективность инвестиционного проекта

РВ внутренняя норма дохода или внутренняя норма прибыли рентабельности intemal rate of retum IRR Страница была полезной - Рентабельность активов

Данный показатель называют нормой прибыли Рентабельность активов - формула Общая формула расчета коэффициента Кра Чистая прибыль Сумма активов - Финансовые коэффициенты при финансовом оздоровлении и банкротстве

Анализа коэффициентов характеризующих финансово-хозяйственную деятельность организации согласно перечню коэффициент абсолютной ликвидности коэффициент текущей ликвидности показатель обеспеченности обязательств должника его активами степень платежеспособности по текущим обязательствам коэффициент автономии финансовой независимости коэффициент обеспеченности собственными оборотными средствами показатель отношения дебиторской задолженности к совокупным активам доля просроченной кредиторской задолженности в пассивах чистые активы удельный вес себестоимости в общем объеме выручки рентабельность продаж рентабельность активов норма чистой прибыли План по финансовому оздоровлению предусматривает 1. Составление проекта графика погашения - Политика управления оборотным капиталом в холдинге

Вторая задача политики управления оборотным капиталом состоит в поддержании оборотных средств в объеме и структуре максимизирующих норму прибыли на капитал рентабельность активов прибыль до налогообложения средняя величина активов При низком уровне - Векторный метод прогнозирования вероятности банкротства предприятия

Пример 4. В работе 7 авторами на основе методов анализа иерархий и эконометрики из 36 финансовых коэффициентов методики оценки состоятельности организации 9 выбраны пять финансовых коэффициентов модели коэффициент текущей ликвидности критерий фондоотдачи рентабельность основной деятельности норма чистой прибыли отношение оборотных активов к сумме обязательств Количество экспертов участвовавших - Норма дисконта

Иными словами коммерческая норма дисконта это желаемая ожидаемая норма прибыльности рентабельности т е тот уровень доходности который обеспечен при помещении инвестируемых средств в - Классификация организаций по уровню их финансового состояния

К данной группе показателей относятся рентабельность продаж и норма прибыли которые характеризуют соответственно долю прибыли от продаж и чистой прибыли - Управление собственным капиталом в акционерных обществах: методологический аспект

Высокие рентабельность капитала норма прибыли и дивиденды Высокие требования к квалификации всех специалистов и значительный риск - Комплексная оценка эффективности налогообложения прибыли предприятий

Показателем обратным по отношению к показателю налоговой нагрузки является показатель рентабельности труда или норма прибавочной стоимости m В специальной литературе данный показатель встречается также по - Обоснование управленческих решений на основе маржинального анализа

Цена за единицу тыс руб 0,380 0,418 8 Норма маржинального дохода 0,7 0,73 9 Точка безубыточности тыс руб порог рентабельности Точка безубыточности в - Анализ финансового состояния физического лица

Показатель отношения дебиторской задолженности к совокупным активам. Рентабельность активов. Норма чистой прибыли Учитывая то что Должник является физическим лицом и не

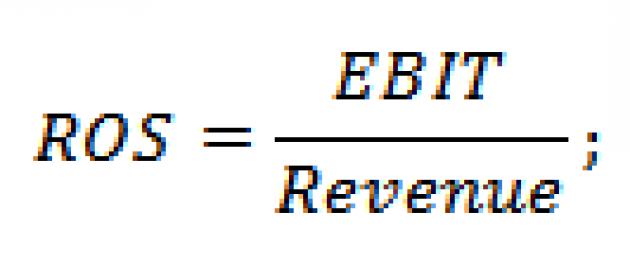

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales ). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности =

EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов =

EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Показатели рентабельности позволяют оценить эффективность деятельности организации. Из статьи вы узнаете, какие бывают показатели рентабельности , как они рассчитываются и о чём могут рассказать.

В чём суть и значение коэффициента рентабельности?

Основное предназначение показателей рентабельности — проинформировать заинтересованных лиц о том, насколько результативна деятельность предприятия. Например, донести до собственников компании, эффективно ли используются вложенные в нее деньги; предупредить потенциальных инвесторов о рискованности и нецелесообразности инвестиций либо, наоборот, подтвердить их привлекательность.

Кроме этого, на основе анализа показателей рентабельности составляются прогнозы, выявляются резервы роста и неэффективные издержки, принимаются значимые управленческие решения.

По своей сути показатели рентабельности являются относительным выражением прибыли. Они показывают, какую долю занимает прибыль в сумме инвестированных и использованных организацией средств.

Формула расчета уровня рентабельности

Рентабельность — это отношение прибыли к показателю, доходность которого вы определяете. Общая формула уровня рентабельности выглядит так:

R = П / Х * 100%,

R — рентабельность,

П — прибыль,

Х — показатель, рентабельность которого нужно рассчитать.

Рентабельность выражают в процентах, поэтому результат деления умножается на 100.

Среди показателей рентабельности выделяют:

- рентабельность продаж — это отношение прибыли к выручке;

- рентабельность активов — отношение прибыли к средней стоимости активов (суммарных, внеоборотных, оборотных, чистых или конкретного вида, например, ОС);

- рентабельность капитала — отношение прибыли к собственному или заемному капиталу;

- рентабельность продукции, работ, услуг — отношение прибыли к затратам, себестоимости;

- рентабельность производства — отношение прибыли к среднегодовой стоимости основных и оборотных средств производственного назначения.

См. статью .

Это лишь самые распространенные показатели рентабельности , есть и другие, например, рентабельность персонала.

Зачем нужна информация об уровне рентабельности?

Прежде всего, данные о показателях рентабельности нужны самой компании для того, чтобы понять, достаточно ли хорошо она работает. Нормативных значений здесь нет. Поэтому расчетные значения сопоставляют со среднеотраслевыми. Так можно узнать, является ли компания лидером в своей сфере или отстает от конкурентов, и ей нужно срочно искать способы повышения эффективности.

Традиционно хорошо рентабельными в России являются такие виды деятельности, как:

- добыча полезных ископаемых — по данным Росстата за 2014 год, рентабельность продукции данных предприятий составляет 36%;

- рыболовство и рыбоводство — 33,2%;

- операции с недвижимостью — 23,5%.

Низкая рентабельность продукции, работ, услуг в 2014 году наблюдается в финансовом секторе — 0,7%, в рознице — 2,2%, а по коммунальным услугам она вообще отрицательна.

Динамика показателей рентабельности за определенный период покажет, развивается ли бизнес или, наоборот, присутствует регресс.

Показатели рентабельности решают и иные задачи. Так, с помощью факторных моделей рентабельности можно выявить и оценить степень влияния на прибыль тех или иных факторов, как внутренних, так и внешних.

Итоги

Итак, мы выяснили, что существует достаточно широкий спектр показателей рентабельности . В основе их расчета лежит отношение прибыли к тому объекту (активу, ресурсу и т.д.), отдачу которого требуется оценить. И у них всех одна задача — выдать пользователю информацию о доходности бизнеса.

Среди методов определения цен на основе нормативов рентабельности к затратам следует отметить: метод «издержки плюс» и метод минимальных затрат. Метод «издержки плюс» состоит в расчете цены посредством прибавления к себестоимости производства и сбыта фиксированной дополнительной величины – прибыли. Этот метод ценообразования активно используется фирмами-производителями при формировании цен на товары и услуги самого широкого круга отраслей. Уровень добавочной суммы (прибыли) меняется в зависимости от вида отрасли.

При использовании метода минимальных затрат цена устанавливается на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции и обеспечивающем небольшую величину прибыли для фирмы, т. е. в этом случае цена чуть выше предельных затрат. Продажа товара по цене, рассчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж и фирма ставит своей целью сохранить объем сбыта на определенном уровне. Подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам способна привести к активному расширению сбыта и следовательно к получению достаточной прибыли.

Но при неумелом использовании рассматриваемой методики фирме грозят убытки. Поскольку цены определяют поставщики товара, они не всегда учитывают запросы рынка и состояние конкурентной борьбы.

Модель определения цен на основе нормативов рентабельности имеет вид

где

P

- цена; Z

- затраты;

- норматив рентабельности к затратам,

т.е. ставка, используемая для определения

величины удельной прибыли в цене и

задаваемая в процентах к затратам на

производство единицы продукции.

- норматив рентабельности к затратам,

т.е. ставка, используемая для определения

величины удельной прибыли в цене и

задаваемая в процентах к затратам на

производство единицы продукции.

В коммерческой практике можно встретиться с использованием следующих типов нормативов рентабельности:

единой ставки, определяемой отношением прибыли к общей сумме затрат на производство продукции

; (4.2)

; (4.2)

единой ставки, определяемой отношением прибыли к переменным затратам

; (4.3)

; (4.3)

двухэлементного норматива, призванного обеспечить для фирмы достаточную окупаемость инвестиций; первый элемент норматива в этом случае определяется в процентах к стоимости использованных для производства материалов и призван обеспечить необходимую рентабельность инвестиций в создание запасов этих материалов; второй элемент норматива определяется по отношению к сумме затрат на заработную плату и накладных расходов и должен обеспечить соответствующий уровень рентабельности инвестиций в физические (реальные) активы.

Норматив рентабельности к затратам

,

определяемой по выражению (4.2), называют

также нормативом рентабельности

продукции.

,

определяемой по выражению (4.2), называют

также нормативом рентабельности

продукции.

Разделив числитель и знаменатель формулы (4.2) на объем производства Q , получим выражение для определения норматива рентабельности продукции

, (4.4)

, (4.4)

где АТП – прибыль на единицу продукции, или удельная прибыль;АТС – средние, или удельные издержки, связанные с созданием и реализацией единицы товара или услуги.

Из (4.4) следует, что удельная прибыль может быть определена следующим образом:

. (4.5)

. (4.5)

С учетом (4.5) выражение для определения цены на основе норматива рентабельности продукции (рентабельности к затратам) имеет вид

Выбор типа норматива рентабельности зависит, как правило, от следующих факторов:

сложности учета различных типов затрат;

связи затрат определенного типа с экономической ценностью товара для покупателей; например, в ряде случаев эта экономическая ценность существенно зависит от стоимости материалов и трудоемкости, а значит, и от зарплатоемкости продукции. Подобная ситуация характерна для таких видов товаров, как художественные и ювелирные изделия, а также одежда и обувь ручного пошива;

объема и условий привлечения дополнительных инвестиций для обеспечения выпуска данного товара; Если объем таких инвестиций существен для фирмы, а условия их привлечения требуют возврата в очень сжатые сроки, то на первый план выходит формирование цен с таким уровнем рентабельности, чтобы он обеспечивал решение подобных задач.

В любом случае, однако, основой формирования уровня норматива рентабельности является, потребность фирмы в прибыли как в источнике средств для:

финансирования ее развития,

удовлетворения требований владельцев капитала.

В качестве наиболее объективной отправной точки для определения норматива рентабельности к затратам выступает необходимый фирме уровень рентабельности капитала

(4.7)

(4.7)

где

- общая стоимость активов.

- общая стоимость активов.

Величина рентабельности капитала зависит от оборачиваемости активов и прибыльности продаж.

Оборачиваемость

активов

- это величина выручки от продаж,

полученная в течение отчетного периода

(месяца, квартала, года) в расчете на

единицу стоимости всех активов фирмы

- это величина выручки от продаж,

полученная в течение отчетного периода

(месяца, квартала, года) в расчете на

единицу стоимости всех активов фирмы

, (4.8)

, (4.8)

Показатель прибыльности (рентабельности) продаж характеризует иной аспект деятельности фирмы - долю полученной ею валовой прибыли в общей величине выручки от продаж. Рассчитывается она делением общей величины валовой прибыли (дохода от продаж) на выручку от продаж:

,

(4.9)

,

(4.9)

где

-

прибыльность

продаж.

-

прибыльность

продаж.

Перемножение величин оборачиваемости активов и прибыльности (рентабельности) продаж дает нам величину фактической рентабельности капитала (общей суммы активов) фирмы

. (4.10)

. (4.10)

На практике обычно задается величина нормативного (целевого) уровня рентабельности капитала. Тем самым, поскольку величина активов фирмы известна и фиксирована, реально известна и общая масса прибыли, которая может обеспечить достижение такой рентабельности

. (4.11)

. (4.11)

И тогда формула для расчета прибыльности продаж приобретает вид

(4.12)

(4.12)

Но рентабельность продаж – показатель, который нельзя напрямую использовать при расчете цен. Для этого нужен показатель рентабельности к затратам, который можно определить из выражения

(4.13)

(4.13)

Выражение (4.13) получено преобразованием следующего уравнения:

. (4.14)

. (4.14)

С учетом (4.10) формула (4.14) приобретает вид

, (4.15)

, (4.15)

где

- уровень рентабельности капитала,

задаваемый владельцами капитала (в

долях единицы);

- уровень рентабельности капитала,

задаваемый владельцами капитала (в

долях единицы);

- коэффициент оборачиваемости активов

фирмы.

- коэффициент оборачиваемости активов

фирмы.

Любое предприятие в процессе хозяйственной деятельности стремится получать прибыль от своей деятельности. Идеальной формулой для любого бизнеса будет получить как можно больше дохода и затратить на это минимум ресурсов.

Что используют для оценки?

Для оценки деятельности предприятия используют самые разные экономические и финансовые показатели: себестоимость выпускаемой продукции, коэффициент рентабельности производства, маржинальность продаж, оборачиваемость денежных средств, движение капитала, а также многие другие. Для каждого такого показателя есть свой метод расчёта, например, для определения прибыльности используется формула рентабельности основной деятельности предприятия.

Рентабельности производства и предприятия

Сам термин «рентабельность» имеет немецкие корни и означает «доходность». С помощью оценки рентабельности можно сделать выводы об эффективности использования денежных средств на предприятии. Но как расчитать рентабельность производства?

Этот показатель определяет прибыль, которую получил производитель на единицу своих затрат. То есть, к примеру, если рентабельность равна 20 %, то предприятие получило 20 рублей прибыли на каждый рубль, который был израсходован на товаров либо предоставление услуг. Чем ниже рентабельность, тем меньше предприятие зарабатывает с одной условной единицы продукции. Данные тезисы подтверждает формула рентабельности основной деятельности предприятия.

Показатели рентабельности также называются показателями прибыльности. По сути, можно определить эффективность и качество менеджмента на предприятии, рассчитав рентабельность основной деятельности предприятия. Формула для расчёта приводится далее в статье. Если не будут рационально использоваться то рентабельность будет понижаться. А при эффективном и экономном использовании сырья и других ценностей она будет расти.

Формула рентабельности производства поможет узнать уровень прибыльности, по которому можно судить о том, выгодно ли заниматься такой деятельностью или нужно перепрофилировать производство в другое русло. Другими словами, с помощью математики можно обосновать целесообразность или невыгодность ведения того или иного вида деятельности.

Расчёт рентабельности

Формула рентабельности основной деятельности предприятия, которая покажет результат в виде процентов, следующая:

Р осн. = ((Прибыль от основной деятельности) / (Себестоимость производства + + Административные расходы)) * 100 %,

- Прибыль от основной деятельности = (Доходы предприятия по основному виду деятельности) - (Себестоимость производства + Общепроизводственные расходы + Административные расходы).

- Себестоимость производства - это прямые затраты на ведение деятельности (оплата труда и начисления на зарплату рабочих, которые непосредственно принимают участие в производственном процессе, расходы на закупку и доставку сырья, материалов, которые расходуются в производстве и др.).

- Общепроизводственные расходы - включают затраты на электроэнергию, коммунальные услуги, бумагу, услуги по уборке помещений, оплата труда персонала, который напрямую не относится к процессу производства, но занят в обслуживании хозяйственных процессов (секретари, техники, уборщицы, охранники и другие), а также другие затраты, которые нельзя отнести к прямым.

- Административные расходы - затраты на содержание административно-управленческого персонала, проведение собраний и совещаний, поощрения сотрудников за высокие достижения, проведение спартакиад и других мероприятий, поездки на различные конференции для директоров, а также другие затраты, которые понесены предприятием на организацию процесса производства.

Для того чтобы увидеть коэффициент,формула рентабельности основной деятельности предприятия рассчитывается без умножения на 100 %.

В принципе такой расчёт подходит и для других видов рентабельности, только с некоторыми изменениями. Так, например, формула рентабельности производства выглядит следующим образом:

Р пр. = ((Прибыль от реализации товаров) / (Себестоимость производства товаров + Общепроизводственные расходы на производство товаров + Административные расходы на производство товаров)) * 100 %.

Какой уровень рентабельности считается нормальным?

Первым делом стоит рассмотреть основные значения показателя рентабельности. Рентабельность основной деятельности, формула расчёта которой приведена выше, может принимать самые различные значения. Если коэффициент ниже нулевого значения, то это показывает, что предприятие тратит денег на производство товаров или услуг больше, чем потом зарабатывает на их продаже.

Коэффициент равный 0 показывает Это означает, что предприятие и не получает прибыли, но и не несёт финансовые потери от своей деятельности.

Если рентабельность выше 0, то предприятие работает себе в прибыль.

Нужно учитывать, что в разных сферах бизнеса есть своя приемлемая рентабельность основной деятельности, формула расчёта которой говорит об этом. Есть отрасли, в которой нужно покрывать и риски, с которыми встречаются производителя в тех или иных направлениях своей деятельности.

Россия не является исключением. На предприятиях, которые занимаются разной деятельностью, показатели рентабельности могут кардинально отличаться. При этом не всегда предприятие с более низкой рентабельностью будет менее успешным. На это есть целый ряд причин, связанных с оборачиваемостью капитала и другими особенностями функционирования предприятий в различных отраслях экономики.

Нормальна рентабельность в сфере строительных материалов и прочего производства

Так, в отраслях производства строительных материалов, а также в тех, что обладают высоким транспортировочным потенциалом в другие страны, средние показатели рентабельности находятся на следующем уровне:

- эксплуатация нефте- и газопроводов (80-90 %);

- производство цементной продукции (80-85 %);

- производство удобрений (80-85 %);

- производство и обработка цветных металлов (60-65 %);

- производство металлопрокатной продукции (35-40 %).

Нормальная рентабельность в сфере банковской деятельности

В сфере банковского обслуживания и для финансовых учреждений наблюдаются следующие показатели в РФ:

- клиринговые услуги (65-70 %);

- обслуживание торговли на финансовых рынках (55-60 %);

- обслуживание реестров на рынке ценных бумаг (40-45 %).

Нормальная рентабельность потребляемых человеком товаров

Производство товаров, которые потребляются населением, имеет такие показатели рентабельности:

- изготовление табачных товаров (40-42 %);

- пивоварение (25-30 %);

- производство бытовой техники (20-25 %).

Подводные камни показателя рентабельности

Несмотря на то что формула рентабельности основной деятельности предприятия довольно проста и понятна, на итоговый показатель нельзя смотреть прямолинейно.

Методов анализа рентабельности существует много, что и характеризует большой спектр разных видов её показателей.

Прежде всего, важно оценить и сравнить объёмы продаж разных периодов, а также проследить тех периодов. Очень часто бывает, когда хороший и перспективный бизнес становится убыточным именно из-за неправильного подхода к оценке необходимых объёмов производства и продаж товаров, услуг.

К примеру, производитель какой-либо продукции захотел увеличить прибыль предприятия не путём снижения уровня затрат производства, а путём увеличения объёмов выпускаемой продукции.

Формула рентабельности производства продукции при этом на выходе покажет, что рентабельность может значительно упасть или даже быть отрицательной. С чем это связано? Факторов много. Всегда существует вероятность потери рынков сбыта либо же их объёмной недостаточности. Могут ухудшиться связи с продавцами или попросту выпускаемый объём продукции не нужен рынку, так как спрос ограничен. Простыми словами, если некому продавать товар, то зачем его не нужно производить. В случае избыточного производства товар просто будет лежать на складах и портиться.

Также следует учитывать скорость оборачиваемости капитала. Для первого примера, нужно проанализировать сроки между первоначальной закупкой сырья и той точкой, когда за произведённую продукцию поступили деньги. Это будет полным циклом производства. Рентабельность производства 1 товара может быть, например, 50 %. Если будет период оборота продукции большой, а также объём производства ограниченный, то реально прибыли может быть слишком мало, чтобы оплачивать все текущие расходы. То есть отметка рентабельности в 50 % может вовсе не свидетельствовать об успешности предприятия, а просто будет характеризовать специфику отрасли и методы производства.

Как правильно использовать показатель рентабельности производства?

Безусловно, рентабельность производства является одним из важнейших показателей, по которым можно проводить анализ эффективности работы предприятия и делать какие-либо выводы о самом процессе производства.

Анализируя деятельность любого предприятия будет мало просто знать, как расчитать рентабельность основной деятельности, нужно помнить и о других показателях, а также о разнообразных Нельзя извлечь рентабельность из целой системы показателей, в которую она входит. Это и финансовая устойчивость, и ликвидность, и платёжеспособность и т.д. Кроме того, необходимо проводить вертикальный и баланса предприятия, использовать финансовые показатели, такие как оборачиваемость капитала, движение активов.

Только в таком случае можно полностью оценить показатель рентабельности, определить предпосылки такого уровня и способы его эффективного увеличения.