В общем смысле рентабельность включает в себя совокупность показателей, комплексно характеризующих эффективность (прибыльность) бизнеса.

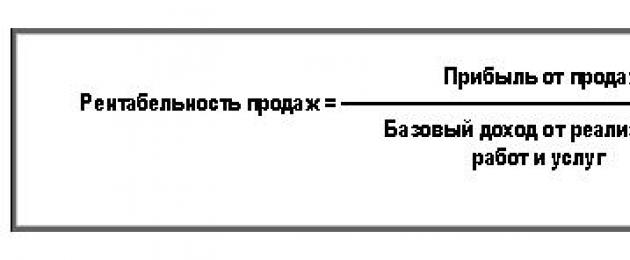

Рентабельность всегда представляет собой отношение прибыли к тому объекту, анализ влияния эффекта от которого необходимо выяснить. Фактически формула рентабельности продаж по балансу определяет долю прибыли на единицу рассматриваемого объекта.

Используя формулу рентабельности продаж по балансу, можно выяснить, с какой степенью эффективности используется собственный капитал (активы компании), основные и оборотные средства и др.

Рентабельность продаж показывает, какая часть прибыли находится в выручке организации. В анализе рентабельность продаж обозначается ROS (от англ. returnonsales).

Общая формула рентабельности продаж выглядит следующим образом:

ROS = П / Qп * 100%,

Здесь ROS - рентабельность продаж;

П - величина прибыли;

Qп - объем продаж (выручки).

Рентабельность продаж является относительным показателем, определяемым в процентном соотношении.

Формула рентабельности продаж по балансу

При расчете рентабельности продаж по балансу берут информацию из отчета о финансовых результатах (формы № 2).

В этом случае формула рентабельности продаж по балансу находится в зависимости от вида рентабельности, которая нужна пользователям:

- Рентабельность валовой прибыли:

ROS=стр.2100/стр. 2110 * 100%

- Рентабельность операционной прибыли:

ROS=(стр.2300 + стр. 2330)/стр. 2110 * 100%

- Рентабельность чистой прибыли:

Нормативное значение рентабельности продаж

При вычислении рентабельности продаж не существует определенных нормативов, поскольку происходит расчет среднестатистических значений рентабельности по отраслям. Каждый вид деятельности обладает соответствующими коэффициентами нормы.

В целом формула рентабельности продаж по балансу должна обеспечить получение норматива рентабельности в пределах от 20 до 30%, что отражает высокую рентабельность предприятия.

Показатель до 5% показывает низкую рентабельность компании, от 5 до 20% - средняя рентабельность, показатель рентабельности более 30% обозначает сверхрентабельность.

Средние значения рентабельности продаж по отраслям в нашей стране:

- Сельское хозяйство – 10-13%,

- Добыча полезных ископаемых – 25 %,

- Строительство – 5-10%,

- Торговля – 7-8%.

Анализ рентабельности продаж

Формула рентабельности продаж по балансу дает возможность администрации предприятия выяснить степень эффективности организации использования затрат в процессе получения прибыли.

Анализ рентабельности нужен в следующих случаях:

- Поступление и увеличение прибыли;

- Контроль развития компании;

- Проведение сравнения с конкурентами;

- Обнаружение прибыльной и убыточной продукции и др.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие имеет следующие показатели, взятые из бухгалтерской документации:

Выручка (строка 2110) 2014 год – 206 000 тыс. руб. 2015 год – 46 600 тыс. руб. 2016 год – 105 500 тыс. руб. Чистая прибыль (строка 2400) 2014 год – 11 000 тыс. руб. 2015 год – 3 000 тыс. руб. 2016 год – 3 300 тыс. руб. Найти рентабельность продаж по балансу. |

| Решение | Формула рентабельности чистой прибыли:

ROS=стр.2400/стр. 2110 * 100% ROS 2014 =11 000 / 206 000 * 100 % = 5,34 % ROS 2015 =3 000 / 46 600 * 100 % = 6,44 % ROS 2016 = 3 300 / 105 500 * 100 % = 3,13 % Вывод. Мы видим, что рентабельность продаж в 2015 году выросла до 6 % в сравнении с 2014 годом, но сравнивая 2015 и 2016 год, мы видим, что она упала до 3%. При этом рентабельность выше нуля, что говорит о положительном результате. |

| Ответ | ROS 2014 = 5,34 %, ROS 2015 =6,44 %, ROS 2016 = 3,13 % |

ПРИМЕР 2

| Задание | Рассчитать показатель рентабельности продаж и сделать выводы о ее изменении на примере предприятия ООО «Руснефть». Даны следующие показатели из бухгалтерской документации:

Общая выручка от продаж (строка 2110) |

В эффективности работы предприятия заинтересовано не только его руководство, но и инвесторы (как реальные, так и потенциальные) и сотрудники (чем эффективнее работает организация, тем большую прибавку к заработной плате сможет обеспечить работодатель). Правильно оценить эффективность работы предприятия поможет финансовая аналитика, которая может дать объективное представление о текущем положении дел, и сделать прогноз на последующие периоды. Важнейшее место в этом процессе отводится анализу различных показателей рентабельности, среди которых формула рентабельности продукции считается одной из основополагающих.

Рентабельность продукции – это коэффициент, который показывает отношение прибыли к затратам на производство и реализацию (иначе говоря, себестоимость) продукции. Иными словами, такой коэффициент рентабельности информирует о том, какое количество прибыли принесет предприятию один рубль, вложенный в процесс производства. Показатель может высчитываться как по компании в целом, так и по отдельным направлениям, и даже по видам продукции.

Как рассчитать рентабельность продукции

В общем виде формула для расчета рентабельности реализованной продукции может быть представлена в следующем виде:

Rпр = Пр / Сс * 100% ,

где Rпр – коэффициент рентабельности продукции;

Пр – значение прибыли от реализации продукции;

Сс – себестоимость продукции.

Числитель и знаменатель содержат данные за определенный временной промежуток (несколько месяцев или лет), что позволяет проводить анализ в динамике.

- В зависимости от конечной цели проведения анализа рентабельности продукции, коэффициент может быть рассчитан:

- По полной себестоимости продукции.

- По производственной себестоимости продукции.

- По прибыли от продаж.

- По чистой прибыли.

Формула расчета по балансу

Как и любой другой коэффициент рентабельности, данный показатель можно рассчитать, опираясь на данные бухгалтерского баланса. Цифры из формы 1 при этом не используются, вся необходимая информация содержится исключительно в форме 2 (отчет о финансовых результатах).

В зависимости от вида анализируемого параметра формулы для расчета могут несколько отличаться:

- Формула расчета Rпр по чистой прибыли и полной себестоимости:

Rпр = Значение строки 2400 из формы 2 / Суммарное значение строк 2120, 2210 и 2220 из формы 2 * 100%. - Формула расчета Rпр по прибыли от реализации и полной себестоимости:

Rпр = Значение строки 2200 из формы 2 / Суммарное значение строк 2120, 2210 и 2220 из формы 2 * 100%. - Формула расчета Rпр по чистой прибыли и производственной себестоимости:

Rпр = Значение строки 2400 из формы 2 / Значение строки 2120 из формы 2 * 100%. - Формула расчета Rпр по прибыли от продаж и производственной себестоимости:

Rпр = Значение строки 2200 из формы 2 / Значение строки 2120 из формы 2 * 100%.

В нашей стране нормальным считается значение показателя на уровне 12%.

Стоит оговориться, что эта цифра может меняться в достаточно широком диапазоне, в зависимости от отрасли производства, на которую ориентировано предприятие. Для наиболее честной оценки эффективности, сравнивать значение коэффициентов следует со средним по отрасли.

Плохая рентабельность – повод для проверок

Рентабельность продукции может стать одним из критериев, на основе которых в налоговых органах определяется график осуществления проверок. Причем, подозрение у ФНС может вызвать как слишком низкое значение показателя, так и слишком высокое. Критическим отклонением от среднеотраслевых значений считается 10 и более процентов.

От чего может зависеть рентабельность продукции предприятия

Значение коэффициента, рассчитанного по организации в целом, находится в непосредственной зависимости от нескольких факторов:

- От любых изменений в структуре проданной продукции. Если в общей сумме реализованных товаров повышается доля более рентабельных их видов – коэффициент рентабельности продукции – повышается, в противном случае – снижается.

- Изменение среднего значения реализационных цен. Оказывает прямое воздействие на значение коэффициента.

- Изменение уровня себестоимости товаров. Находится в обратной зависимости с уровнем рентабельности продукции. Растет себестоимость – уменьшается значение показателя, и наоборот.

Рост цен (даже при условии роста себестоимости) вполне можно контролировать, но только в том случае, если компания является монополистом в своей области, а ближайшие конкуренты имеют сравнительно низкую деловую активность и практически не оказывают влияние на показатели спроса компании.

Расчет показателей

Пример 1

Предприятие производит зубную пасту. За прошедший месяц совокупная выручка от продаж составила 5 000 000 рублей. Затраты на выпуск продукции за тот же период составили 3 300 000 рублей. Задача – оценить рентабельность продукции.

В первую очередь необходимо найти общую прибыль за расчетный период. Пр = 6 000 000 – 3 000 000 = 2 700 000 рублей. Опираясь на это значение можно высчитать коэффициент рентабельности:

Rпр = Пр / Сс * 100% = 2 700 000 / 3 300 000 * 100% = 81,8%

Полученная цифра показывает, что каждый рубль, вложенный предприятием в производство данного товара, приносит 81,8 копейки чистой прибыли, что является достаточно неплохим результатом.

Проведя сравнительный анализ с предыдущими временными отрезками, можно сделать некоторые выводы о конкурентоспособности товара на рынке. Так, в случае снижения показателя можно говорить о падении потребительского спроса, либо о недостаточной эффективности производства.

Пример 2

То же самое предприятие в разрезе выпуска нескольких товаров. К примеру, это будет зубная паста, мыло и шампунь. Для каждого из них известны значения выручки и себестоимости производства. Задача – оценить рентабельность каждого товара и провести сравнительный анализ трех видов продукции.

Рентабельность отдельных видов продукции можно определить как отношение:

Rпр1 = Пр1 / Сс1 * 100% = (47 – 38) / 38 * 100% = 23,6%

Rпр2 = Пр2 / Сс2 * 100% = (39 – 31) / 31 * 100% = 25,8%

Rпр3 = Пр3 / Сс3 * 100% = (61 – 66) / 66 * 100% = -7,5%

Сразу бросается в глаза отрицательная рентабельность третьего товара. На каждый вложенный в его производство рубль будет приходиться 1 рубль 7,5 копеек убытков. Стоит задуматься об остановке его производства, либо о снижении себестоимости производства (желательно не в ущерб качеству).

Первое изделие приносит предприятию больше прибыли, но его рентабельность несколько ниже, чем у второго. Грамотный финансовый аналитик порекомендует руководству фирмы сосредоточиться на увеличении объемов именно второго товара.

Как производится анализ показателей

Специалист, хорошо разбирающийся в экономике, должен знать не только то, как рассчитать рентабельность продукции и каким отношением можно определить ее значение. Грамотный аналитик сумеет извлечь массу полезной информации из рассчитанных значений показателей. Чтобы удержать уровень коэффициента на необходимом уровне, либо повысить его значение существует несколько путей.

Умение оперативно рассчитывать значение рентабельности продаж важно сегодня не только для бухгалтеров и экономистов. Твердые знания и уверенные навыки в такой сфере пригодятся даже , так как способны дать ответ на целый ряд важных вопросов.

Вид формулы рентабельности продаж

Формула рентабельности продаж встречается в абсолютно всех экономических учебниках.

Вырученные деньги от продажи произведенной продукции, проданных товаров, и оказанных услуг – вот самый объективный критерий коммерческой успешности работающего в условиях нормальной рыночной экономики предприятия.

Для упрощения анализа показателей рыночной эффективности компании используют понятие коэффициент рентабельности продаж.

Рентабельность продаж является арифметическим отношением достигнутой прибыли после вычета соответствующего налога к чистой выручке (освобожденной от или налога с оборота), полученной от проведения всех коммерческих операций за определенный отчетный период (месяц, квартал, полугодие, год).

Данный экономический микроиндикатор подсчитывается в процентах. В экономической литературе в расчетных формулах этот показатель обозначается ROS (Return on Sales) или NPM (Neto Profit margin). У данной экономической величины существуют синонимы в виде следующих терминов:

- рентабельность оборота

- коэффициент чистой прибыли

- рентабельность продукции

- рентабельность реализованной продукции

- удельная чистая прибыль

Классический вид формулы, которая показывает, как рассчитать коэффициент рентабельности продаж, имеет вид:

Примеры расчета рентабельности продаж

Рентабельность продаж является одним из важных операционных инструментов для контроля корпоративных совокупных расходов, необходимых для создания продуктов, предлагаемых услуг, и реализации товаров.

Сравнение значений, достигнутых в коммерческой деятельности результатов, позволяет оценить степень эффективности деятельности экономического агента на рынке.

На показатель рентабельности продаж могут объективно в сторону снижения повлиять инвестиционные расходы компании, целью которых является повышение своей рыночной конкурентоспособности.

В целях упрощения понимания всех важных экономических аспектов, необходимо проиллюстрировать все вышесказанные утверждения примером, чтобы стало яснее, как посчитать ROS.

Пример

Общая выручка компании в 2014 году равнялась 1,5 млн рублей. В 2015 году такой показатель составил 2,0 млн рублей. При этом чистая прибыль по балансу составила 300 и 320 тысяч рублей соответственно.

Необходимо вычислить цифру или коэффициент рентабельности продаж и проследить за ее динамикой. Вначале высчитываем ROS за 2014 год по уже известной формуле (300/1500)х100%=20%.

ROS за 2015 год будет (320/2000)х100%=16%. В итоге получаем годовое снижение рыночной эффективности компании в 4%. В русскоязычной литературе по экономике этот индикатор может еще обозначаться Крп, но расчет остается аналогичным. Через такой индикатор квалифицированный экономист сможет выйти и на такой показатель, как рентабельность активов, называемый также фондоотдачей. При условии, что предприятием за год получена прибыль 45,0 тысяч у. е., а стоимость эксплуатируемых активов (имущества), компании составляет 250,0 тысяч у. е. при торговой выручке за этот же период 200,0 тысяч у. е., расчет будет выглядеть следующим образом.

Руководители предпринимательских проектов заинтересованы в прибыльности своего бизнеса, поскольку изначально целью его создания является обогащение. Соответствие выраженных в денежном измерении затраченных ресурсов на обеспечение производства и полученного результата определяет эффективность функционирования субъекта. Основным индикатором, позволяющим принять решение о целесообразности дальнейшей работы в прежнем режиме, или в необходимости его корректировки, является рентабельность предприятия. В экономических расчетах параметр отображается в виде коэффициентов.

Параметры рентабельности

О параметре эффективности предприятия

Рентабельность является индикатором, позволяющим оценить экономическую эффективность субъекта предпринимательской деятельности. Она определяет степень результативности использования ресурсов компании. Для анализа необходимо отдельно учитывать вложения в бизнес за выделенный период, имеющие характер:

- трудовых;

- производственных;

- материальных;

- денежных.

Валовая рентабельность

Эффективность продаж позволяет оценить удельный вес прибыли в полученной от реализации результатов труда выручке.

Другое название индикатора известно как норма прибыли. Согласно стандартным методикам, параметр определяется посредством расчета исходя из чистой доходности в выручке. В случае необходимости определения слабых мест бизнеса, рекомендуется разделять доход на валовые, балансовые и операционные составляющие.

Виды рентабельности

Валовая рентабельность – это коэффициент эффективности работы предприятия, рассчитанный с применением параметра валовой доходности. Он позволяет определить рентабельность продаж по валовой прибыли. Параметр определяется частным валовой прибыли и выручки. Он позволяет определить количество копеек валовой прибыли, находящихся в рубле выручки.

Валовая рентабельность, формула учитывает специфический характер доходности, позволяет определить показатель валовой прибыли, отображаемой в финансовых отчетах о результатах деятельности. Ее величина соответствует разнице выручки и полной себестоимости. Выручка в данной формуле интерпретируется как произведение объема продаж на реализационную цену.

Рентабельность по операционной прибыли

Операционная прибыль позиционируется промежуточной величиной доходности от продаж и чистой прибыли. Она позволяет определить коэффициент Return on Sales как частное параметра и выручки.

Виды прибыли

Операционная рентабельность – это второе название индикатора рентабельность продаж по операционной прибыли. Он отражает число копеек в рубле, отнесенных к рублю выручки. Данные составляющих формулы определяются на основании статей, отраженных в финансовом отчете.

Читайте также: Как получить выписку из ЕГРИП для ИП

Анализ параметра

Снижение экономического индикатора свидетельствует о падении спроса на результат труда субъекта предпринимательства и на снижении конкурентоспособности его продукции. Для стабилизации ситуации, руководителю предприятия необходимо инициировать проведение мероприятий, стимулирующих спрос и повышение качества производимого товара. В качестве альтернативного варианта возможно рассмотрение варианта заняться деятельности из новой рыночной ниши.

Тенденция изменения индикатора эффективности продаж оценивается в динамике базисного и отчетного периодов. За базисный период принимается прошлый временной период, в который индикатор показывал высокие отметки. Он необходим для обеспечения возможности сравнения параметра с индикатором, принятым за эталон.

Определяемый по отношению к чистому доходу экономический индикатор эффективности деятельности субъекта рассчитывается частным чистой прибыли и выручки, определяемой объемом продаж в денежном эквиваленте. Чистая прибыль рассчитывается как произведение цены за единицу продукции на объем производства, выраженный в единицах продукции. Рентабельность чистой прибыли показывает, сколько копеек чистой прибыли в выручке, полученной от продажи результатов труда.

Коэффициент рентабельности

Любая деятельность должна приносить прибыль. Отрицательные показатели или даже «выход в ноль» явно свидетельствуют о том, что в самих процессах производства и реализации продукции нужно что-то менять. Однако понять этого без тщательного анализа результатов нельзя. И в этот раз мы поговорим о том, как рассчитать рентабельность продаж.

Понятие о рентабельности продаж

Первым делом выясним, что представляет собой рентабельность продаж. Согласно международному определению, рентабельность продаж представляет собой отношение чистой прибыли к нетто (выручке) со всех типов продаж.

Формула, по которой рассчитывается рентабельность

- ROS (Return Of Sales) - собственно, сама рентабельность продаж. Измеряется в %.

- NI (Net Income) - чистая прибыль. Измеряется в у.е.

- NS (Net Sales) - выручка (нетто), полученная со всех типов продаж. Измеряется в у.е.

Чем отличается NI от NS

NS (выручка) - все средства, получаемые предприятием за услуги или товары, без учета расходов на их приобретение и т.п. Эта величина всегда является положительной. В свою очередь, NI (чистая прибыль) может быть как положительной, так и отрицательной величиной. Рассчитывается прибыль, как разница между выручкой и всеми затратами на ее получение. По сути, NI - это прибыль, которая остается после уплаты всех налогов, доп. платежей (зарплаты сотрудникам, аренда) и т.п.

Рентабельность ≠ наценка: молодым предпринимателям на заметку

Так как понимание того, как рассчитать рентабельность продаж, является одним из главных аспектов деятельности любой компании, следует упомянуть о типичном заблуждении многих молодых предпринимателей. О бестолковости современных школьных учебников говорят на каждом шагу. Не обошла эта проблема и учебники экономики. В книгах, выпущенных в последние годы, часто понятия рентабельности и наценки отожествляются между собой. Однако этот подход в корне неверен. Рассмотрим банальный пример: себестоимость 1-й единицы продукции - 10 у.е. Наценка - 5 у.е. (то есть, потребитель может приобрести нужный товар за 15 у.е). Допустим, в течение месяца было продано 100 единиц товара. То есть, выручка компании составила 1500 у.е. В то же время, расходы на зарплату сотрудникам, аренду помещения и другие затраты составляют 2000 у.е. То есть, прибыль составит 1500-2000=-500 у.е. Фактически, предприниматель уйдет в минус. Таким образом, мы подходим к логическому выводу, что наценка и рентабельность - понятия связанные, однако, ни в коем случае не взаимозаменяемые.

Как это работает? Вычисляем рентабельность продаж за год

Вернемся к нашей основной теме - как рассчитать рентабельность продаж. Допустим, за 2001 год выручка от всех продаж компании составила 1,15 млн. у.е., а чистая прибыль - 284 тыс. у.е. В 2002 году выручка возросла до 1,26 млн. у.е., а чистая прибыль - до 306 тысяч. Рассмотрим на примере, как рассчитывается рентабельность продаж с помощью приведенной формулы:

- ROS2001= 284/1150 x 100% = 0,247 x 100% = 24,7%.

- ROS2002 = 306/1260 x 100% = 0, 243 x 100% = 24,3%.

Вычисляем изменение рентабельности

Теперь, опираясь на эти данные, можно выяснить, как изменилась рентабельность продаж за год: Δ ROS = ROS2002 - ROS2001 = 24,3% - 24,7% = -0,4%. То есть, в 2002 году рентабельность продаж снизилась на 0,4%.

Тренируемся самостоятельно

Проанализируйте показатели рентабельности продаж той же компании за 2003 год, если выручка составила 1,34 млн. у.е., а чистая прибыль - 387 тысяч долларов. Сравните их с показателями за предыдущие годы. Если вы поняли, как найти рентабельность продаж, вы с легкостью выполните это несложное задание!